3. Basisinstrumenten voor zakelijk en economisch beheer, balans en verlies- en winstrekening

3.1.- Perspectieven van financiele informatie

Van binnen uit gezien:

Het management van het bedrijf kan beslissingen nemen die de zwakke punten corrigeren die haar toekomst bedreigen en profiteren van de sterke punten om haar doelstellingen te bereiken

Van buitenaf gezien:

Deze technieken zijn erg handig voor alle agenten die geïnteresseerd zijn in het kennen van de situatie en de te verwachten evolutie van het bedrijf, zoals:

- Kredietinstellingen

- Aandeelhouders

- Leveranciers

- Klanten

- Medewerkers, ondernemingsraden en vakbonden

- Accountauditors

- Adviseurs

- Financiële analisten

- Publieke administratie

- Concurrenten

- Investeerders en potentiële kopers van het bedrijf

Al deze stakeholders willen de prestaties van het bedrijf kennen, van elk onderdeel, en daarom is het noodzakelijk dat er een gemeenschappelijke taal is, zoals boekhoudkundige en openbare informatiestandaarden, en is het een verplichting om de jaarrekening te deponeren bij de Kamer van Koophandel.

Praktische Toepassing

De ondernemer maakt een lijst van de redenen waarom elke stakeholder in de vorige lijst geïnteresseerd is in de boekhoudkundige informatie

3.2.- BUSINESS ANALYSE EN DIAGNOSTIEK

De diagnose van het bedrijf is het gevolg van de analyse van alle relevante gegevens van hetzelfde en informeert over zijn sterke en zwakke punten.

Handig voor de diagnose:

- Het moet gebaseerd zijn op de analyse van alle relevante gegevens

- Moet op tijd worden gedaan

- Het moet correct zijn

- Moet onmiddellijk vergezeld gaan van maatregelen

Als het bovenstaande niet gebeurt, worden we geconfronteerd met een situatie van incompetentie en kunnen enkele van de volgende manifestaties worden gezien:

NON-DIAGNOSTIC

- Bedrijven die beslissen over investeringen of financieel beleid, ongeacht hun situatie en FEP

- Bedrijven die op krediet verkopen zonder hun risico te analyseren

- Beleggers die aandelen kopen als ze een jaarrekening bekijken

- Werknemers die zich bij een nieuw bedrijf aansluiten zonder hun jaarrekening te analyseren

INCORRECT DIAGNOSTICS

Door gebrek aan gegevens bestaan ze meestal, maar de dagelijkse praktijk maskeert ze.

CORRECT DIAGNOSTICS, MAAR TE LAAT

- Vertraagde boekhouding

- Verkeerd beheerde en onbetrouwbare boekhouding

- Ongecontroleerde boekhouding (officieel of niet)

JUISTE EN TIJDIGE DIAGNOSTIEK, LAATSTE EN / OF ONGEPASTE MAATREGELEN

- Maatregelen die op de vlucht zijn

- Beschermende maatregelen voor managers

- Angst voor trauma en conflict

Diagnose is een belangrijk hulpmiddel (niet de enige) voor het juiste management van het bedrijf en om de doelstellingen van de meeste bedrijven te bereiken:

PRAKTISCHE TOEPASSING

De deelnemer moet op zoek gaan naar voorbeelden van de aangehaalde diagnoses

3.3. HOE MAAK JE EEN BALANS

In het volgende geval moeten we de deelnemer helpen bij het bouwen van twee kolommen: ¨

- Wat is er nodig voor het bedrijf

De manier om het te financieren

PRAKTISCHE TOEPASSING

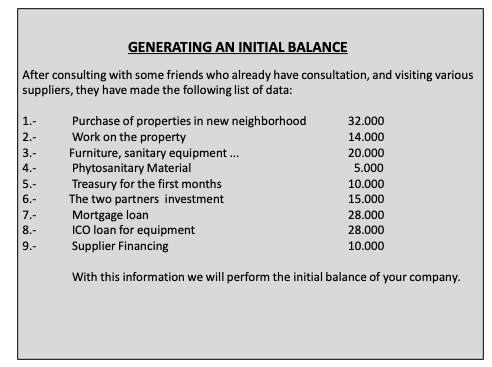

De deelnemer moet zijn eigen beginsaldo maken door twee kolommen in te voeren:

- De goederen en diensten waarvan u denkt dat u ze nodig heeft en die u ongeveer waardeert

- De bedragen die u in eerste instantie inschat, die u kunt bijdragen en die u van derden kunt krijgen

3.4.- De BALANS EN DE WINST EN VERLIESREKENING

Uit het document dat economen voor het project hebben opgesteld, moet het conceptuele begrip van de balans en de verlies- en winstrekening worden bereikt. De onderstaande grafieken geven een overzicht van de informatie die de deelnemers moeten opnemen

BALANS

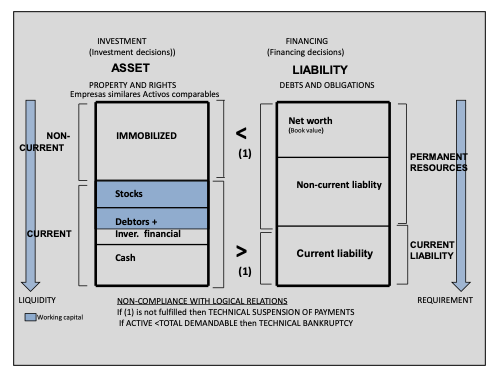

Als we het over de balans hebben, moeten we de balans begrijpen, dat wil zeggen degene die het boekhoudproces op een bepaald moment vertegenwoordigt.

Juridisch gezien vertegenwoordigt het:

Goederen en rechten ten gunste van het bedrijf (Asset)

■ Verplichte verplichtingen (Aansprakelijkheid) en, als verschil, de netto-activa van de eigenaren

Vanuit economisch oogpunt vertegenwoordigt het:

- Financieringsbronnen (passiva en eigen vermogen)

■ Investering of aanvraag voor dergelijke financiering (Activa)

Het saldo geeft ons onder meer de volgende informatie:

■ Liquiditeit

■ Solvabiliteit

■ Schuldcapaciteit

Op de balans kennen we de economische en financiële situatie van de onderneming met betrekking tot:

Wat bezit het bedrijf? BEDRIJFSMIDDEL

- Wat is het bedrijf verschuldigd? AANSPRAKELIJKHEID

- Wat zijn ze het bedrijf verschuldigd? BEDRIJFSMIDDEL

- Wie financiert het bedrijf?

AANSPRAKELIJKHEID en LANGLOPENDE AANSPRAKELIJKHEID

- Welk nut geeft het bedrijf aan die financiering? BEDRIJFSMIDDEL

We kunnen zeker beoordelen:

- Liquiditeit / solvabiliteitssituatie, kunt u betalen voor korte en lange termijnbetalingen?

- Schuldenlast, klopt het qua kwaliteit en kwantiteit?

- Garantie, heeft u voldoende eigenvermogensgaranties tegen derden?

- Kapitalisatie, is het voldoende gekapitaliseerd? Is het aandeel eigen vermogen en schulden correct?

- Asset Management, is het efficiënt?

- Financieel saldo, is de balans evenwichtig vanuit traditioneel en financieel oogpunt?

PRAKTISCHE OEFENINGEN

- Zodra de basisconcepten zijn begrepen en eenvoudige oefeningen zijn uitgevoerd op balansgrafieken van bedrijven uit verschillende sectoren en in verschillende onbalanssituaties, moet de deelnemer:

- Teken de balans van uw activiteit en trek uw eerste conclusies.

- Zoek op internet naar de financiële overzichten van een bedrijf dat lijkt op het bedrijf dat u wilt starten en bestudeer de balans door de verschillen met die van het bedrijf te analyseren.

- Uit al het bovenstaande, als het die van de vergelijking volgt, met de concurrentie, kan het zeer voordelig zijn, maar waar zijn de gegevens te krijgen?

- Een manier is om naar het handelsregister te gaan en de rekeningen op te vragen van de bedrijven die ons interesseren. We kunnen deze gegevens zowel op de website van het register als in andere verkrijgen die ons meer uitgebreide en volledige informatie verschaffen.

- Een andere manier is om te vergelijken met de gemiddelden van de sector waartoe we behoren, een goede bron is de jaarlijkse publicatie van de Central de Balances van de Bank of Spain.

Voorbeeld:

We analyseren de balans per eigen vermogen, als volgt:

| ASSETS | Euros | % | CURRENT AND NON-CURRENT LIABILITY | Euros | % |

| NON-CURRENT ASSETS | 57.478 | 51,96% | NET EQUITY | 196 | 0,18% |

| STOCKS | 45.667 | 41,28% | NON-CURRENT LIABILITY | 94.856 | 85,75% |

| ACHIEVABLE | 6.696 | 6,05% | CURRENT LIABILITY | 15.572 | 14,08% |

| AVAILABLE | 783 | 0,71% | |||

| TOTAL | 110.624 | 100% | TOTAL | 110.624 | 100% |

We observeren:

- De onderneming is ondergekapitaliseerd (niet-bestaand eigen vermogen en heeft een volledige schuldenlast (meestal op lange termijn)

- Vlottende activa bestaande uit praktisch voorraden

- Beschikbaar en realiseerbaar zijn lager dan kortlopende verplichtingen, waardoor liquiditeitsspanningen kunnen ontstaan

Mogelijke maatregelen:

Verhoog het aandelenkapitaal om de schulden te verminderen

Verhoog de voordelen en herinvesteer ze

Verminder de kortlopende verplichtingen

Stroomlijn de beëindiging van voorraden in afgewerkte producten en verkoop ze om de opbrengst en beschikbaarheid te vergroten.

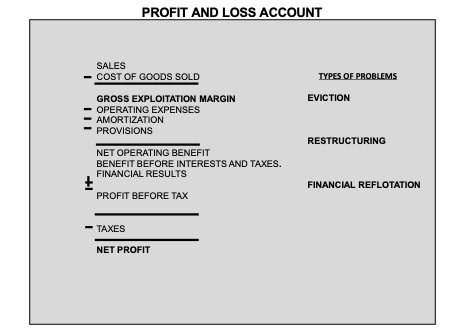

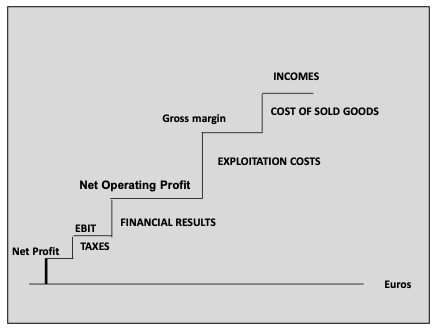

In de winst- en verliesrekening weten we:

– Als de onderneming winsten of verliezen heeft behaald

– Hoeveel bedragen die voordelen of verliezen?

– Waar komen deze voordelen of verliezen vandaan?

De winst-en-verliesrekening toont de winst of het verlies dat in een entiteit is geregistreerd over een bepaalde periode.

- Evolutie van het wereldwijde verkoopcijfer en door producten of bedrijven

- Evolutie van de wereldwijde brutomarge en door producten of bedrijven

- Evolutie van structuur en financieringskosten

- Berekening van de verkoop om de winstgevendheidsdrempel te bereiken en economische levensvatbaarheid te bereiken

- Gelijkheid voor pensioenrekeningen

Conceptueel moet de deelnemer de verliezen en winsten begrijpen in de vorm van een ladder en de “normaliteit” die de verschillende stappen moeten hebben:

- Een bedrijf dat al verliezen heeft in zijn brutobedrijfsmarge, bevindt zich op het VERWIJDERINGSniveau, want hoe meer het verkoopt, hoe meer het zal verliezen.

- Een bedrijf waarvan de sprong erg hoog is van de brutomarge naar de netto bedrijfswinst of dat de laatste negatief is, geeft aan dat het buitensporige bedrijfskosten heeft, dat wil zeggen dat het een slechte omvang heeft en daarom nog steeds een oplossing kan hebben als het bedrijf wordt aangepast (Template, investeringen …), dat wil zeggen, we zitten in een herstructureringsfase

Als we van een opmerkelijke of normale EBIT overgaan op een negatieve of kleine EBIT, zal dit te wijten zijn aan buitensporige financiële kosten die ongetwijfeld te wijten zijn aan een zeer hoge VRAAG met betrekking tot het totaal van de VERPLICHTINGEN. Dit bedrijf bevindt zich op het niveau van FINANCIËLE REFLOTATIE, en als het erin slaagt om het nemen van eigen middelen (die geen financiële kosten veroorzaken) te veranderen, zal het voordelen blijven ontvangen.

Winst- en verliesrekening als beheersinstrument

Door praktische gevallen moet de deelnemer het belang begrijpen van:

- Regelmatig de resultatenrekening opvragen (maandelijks of driemaandelijks)

- Vergelijk maand en gecumuleerde tussentijdse resultatenrekening

- Verkrijg de resultatenrekening per bedrijfsgebied en / of projecten

PRAKTISCHE OEFENINGEN

Op dit moment begint de deelnemer met het document te werken:

Plan voor economisch financieel ondernemerschap

Hiervoor moet een geschikte tutorial van dit document worden uitgevoerd.