4: Financiële hefboomwerking en financieel-economische positie (FEP

1.-LOGISCHE RATIO’S OP EVENWICHT

Zodra we de financiële overzichten van een bedrijf begrijpen en we weten hoe we een tool zoals ratio’s moeten gebruiken, zullen we deze toepassen op deze financiële overzichten en zullen we enkele indicatoren verkrijgen die, in vergelijking met tijd en met andere bedrijven, de ECONOMISCHE FINANCIËLE POSITIE van het bedrijf en zijn evolutie in het verleden.

- LIQUIDITEIT

We kunnen LIQUIDITY definiëren als het vermogen van het bedrijf om zijn betalingsverplichtingen op korte termijn na te komen.

Bij het uitvoeren van de massa-inventarisering van het bedrijf hebben we al geverifieerd dat we de liquiditeitssituatie konden diagnosticeren aan de hand van het verschil tussen de HUIDIGE ACTIVA en de LOPENDE VERPLICHTINGEN, nu zullen we het via de LIQUIDITY-ratio’s nauwkeuriger kwantificeren.

De LIQUIDITY-ratio meet de relatie tussen de ACTUELE ACTIVA en de ACTUELE VERPLICHTINGEN, aangezien het duidelijk is of het resultaat minder dan 1 is, geeft aan dat:

LOPENDE VERPLICHTINGEN> LOPENDE ACTIVA

En daarom bevinden we ons in een situatie van TECHNISCHE BETALINGSOPHANGING

Sommige auteurs geven de waarde van 1.5 als normale waarde voor deze ratio, we zullen de waarde van de ratio voor het gemiddelde van de sector waartoe het bedrijf behoort als normale waarde beschouwen.

De ACID-ratio specificeert iets meer de liquiditeitssituatie van het bedrijf bij het verdisconteren van het eigen vermogen van de VOORRAAD, die, zoals we zagen, de minst liquide is van de HUIDIGE ACTIVA en zelfs een hoog aandeel vaste activa heeft, omdat we altijd voorraad hebben.

Sommige auteurs geven als normale waarde van deze ratio 0,75, zoals in de vorige ratio we zullen werken met de gegevens van de sector.

De verhouding TREASURY vereist nog meer op onmiddellijke liquiditeit, rekening houdend met alleen de financiële rekeningen, dat wil zeggen de meest direct beschikbare, en aangezien het bedrijf op zijn minst een percentage van de volledige kasvraag op korte termijn moet hebben, dat wil zeggen , dat het op zijn minst de meest directe betalingen aankan.

Sommige onderzoekers zien deze ratio van 0.15 als ideaal.

- SOLVENCY (solvabiliteit)

De SOLVENCY-ratio meet het vermogen van het bedrijf om aan al zijn betalingsverplichtingen te voldoen, aangezien het de ACTIVA van het bedrijf vergelijkt met alle SCHULDEN.

Logischerwijs moet deze verhouding> 1 zijn, dat wil zeggen de ACTIVA moet groter zijn dan de SCHULDEN, want als het niet eens het hele bedrijf verkoopt, kan het de schulden betalen en zouden we ons in de situatie bevinden van:

TECHNISCHE FAILLISSEMENT

De formule voor het verkrijgen van de verhouding is:

ASSETS

LIABILITY

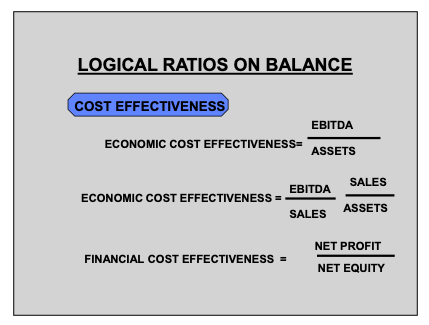

- KOSTENEFFECTIVITEIT

Het verkrijgen van voordelen is een voorwaarde die wordt erkend als noodzakelijk voor het voortbestaan, de groei en ontwikkeling van een bedrijf, maar dit voordeel krijgt een grotere betekenis wanneer het wordt gerelativeerd in vergelijking met de ingezette middelen.

Als we bijvoorbeeld twee bedrijven A en B nemen die beide een EBITDA van 1.000.000 euro behalen, zouden we kunnen zeggen dat beide hetzelfde voordeel behalen, maar als A een vermogen van 500.000 euro heeft en B zijn vermogen 1.000.000 euro is, kunnen we geen meer zeggen dat ze hetzelfde verdienen, omdat ze niet dezelfde middelen inzetten.

Als we het hebben over winstgevendheid, moeten we onderscheid maken tussen:

- ECONOMISCHE RENDABILITEIT

- FINANCIËLE RENDABILITEIT

Economische winstgevendheid verwijst naar die verkregen door het bedrijf met de middelen die het bedrijf zelf inzet, het voordeel dat het bedrijf zelf verkrijgt, is het.

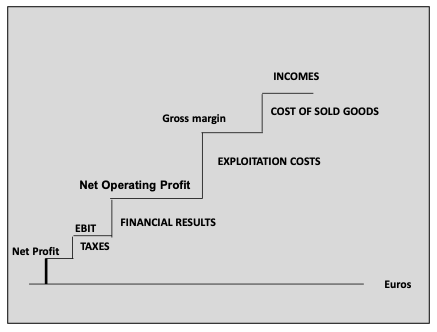

EBIT = Verdien vóór rente en belastingen

Rente is afhankelijk van de structuur van de verplichtingen die u heeft en de belastingen van het fiscale beleid van de staat.

The resources that it puts into play is all of its Assets, therefore we obtain the Economic Profitability:

EBIT

ASSETS

Financiële winstgevendheid verwijst naar die verkregen door aandeelhouders met wat ze in het spel hebben gebracht, het voordeel dat aandeelhouders verkrijgen is NETTO-WINST, die via dividenden naar hun zakken gaan of in de onderneming blijven als RESERVERINGEN, dat wil zeggen EIGEN FONDSEN, die behoren tot de aandeelhouders., en we relativeren dat voordeel met wat de aandeelhouders in het spel hebben gebracht, wat precies de NET EQUITY is.

Daarom wordt de financiële rentabiliteit verkregen door:

NET PROFIT

NET EQUITY

Een belangrijk concept dat we kunnen benadrukken, ontstaat door de economische winstgevendheid op te splitsen in twee factoren zonder de formule te vermenigvuldigen en te delen door VERKOOP:

EBIT SALES

SALES TOTAL ASSET

De eerste factor komt overeen met de MARGE OP VERKOOP

De tweede factor komt overeen met de ROTATIE (hoe vaak verkoop ik mijn Activum). Als we zeggen, kan de economische winstgevendheid worden verklaard als resultaat van twee factoren:

MARGIN ON SALES x ROTATION

Het lijkt duidelijk dat het met marges en lage rotaties moeilijk is om te overleven en dat ze ook worden bepaald door de markt en de sector waarin het werkt.

Maar deze concepten zijn vooral belangrijk omdat ze ons introduceren in strategische beslissingen van het bedrijf, dat wil zeggen, als we onze winstgevendheid willen vergroten, moeten we theoretisch beide factoren vergroten, maar in de praktijk is het niet mogelijk om te spelen om de marges en rotatie te vergroten bij de tegelijkertijd, tenzij we het prachtige product hebben …

We kunnen dit illustreren met het voorbeeld van de oprichting van een restaurant. We kunnen kiezen voor een restaurant met menu’s, lage prijzen met een snelle tafelomzet, of we kunnen kiezen voor een à la carte restaurant, een tikkeltje duurder met een snelle tafelomzet. Hoewel, we kunnen niet naar een chique restaurant gaan, maar snel eten omdat anderen de tafel moeten bezetten ….

PRAKTISCHE OEFENINGEN

De deelnemer moet zijn financieel-economisch plan volgens het document voortzetten en de ontwikkelde logische verhoudingen verkrijgen.

2.- FINANCIEEL NIVEAU

Het voorbeeld moet worden uitgelegd zonder aan het begin de redenen uit te leggen die een van de blootgestelde situaties anders maken.

Pas als de zaak is ontwikkeld, moet de code “kosten van geld” worden ingevoerd

We hebben schematisch het volgende bedrijf:

ASSET CURRENT LIABILITY AND LIABILITY

Immobilised 100 NET EQUITY 50

Debt 50

TOTAL 100 TOTAL 100

We gaan er ook van uit dat de executoriale titel voor dit bedrijf 10% kost

Met dit evenwicht gaan we uit van drie verschillende situaties, waarbij we in elk van hen een ander voordeel behalen:

1st SITUATION

Obtain a EBITDA = 20

The Re = EBITDA / ASSET = 20 / 100 = 20%

The Rf =NET PROFIT/NET MORTGAGE = (EBITDA – Interest) / NET EQUITY =

(20 – 0,1· 50)/50= 30%

In this case Re < Rf

2nd SITUATION

Obtain a EBITDA = 6

The Re = BAIT / ASSET = 6 / 100 = 6%

The Rf = NET PROFIT / NET EQUITY = (EBITDA – Interest) / NET EQUITY =

(6 – 0,1· 50) / 50 = 2%

In this case Re > Rf

Zoals we kunnen zien, is de relatie tussen de twee rendementen veranderd op basis van het verkregen voordeel en dit komt omdat we een nieuwe factor hebben geïntroduceerd die is:

DE PRIJS VAN GELD

Als we het bestuderen met de formule die beide rendementen relateert:

Samenvattend, als de kosten van het afdwingbare bedrag laag zijn, investeert het bedrijf met een geld dat niet van u is in zijn activiteiten en als het Re> kostengeld die kosten kan betalen en het heeft nog steeds een verschil, dat wil zeggen dat het verdient geld met een geld dat niet van jou is, daarom is de winstgevendheid voor aandeelhouders duidelijk.

Als de Re <geld kost, blijkt dat we met de winstgevendheid die we verkrijgen niet eens hoeven te betalen wat het geld dat we hebben gebruikt om te investeren ons kost.

Het lijkt voor de hand te liggen dat in situaties van positieve financiële hefboomwerking het beste ten volle kan worden geleend, maar winstgevendheid gaat altijd gepaard met risico en grotere winstgevendheid. Groter risico en schulden staan synoniem voor risico, want als de situatie verandert, kunnen we onszelf vinden met een negatieve invloed in een situatie van grote schuldenlast.