5. Apalancamiento financiero y Posición Económico-Financiera (PEF)

5.1.-Ratios lógicos sobre Balance

Una vez que entendemos los Estados Financieros de una empresa y que conocemos como utilizar una herramienta como las ratios, vamos a aplicarla a dichos Estados Financieros y vamos a obtener unos indicadores que comparados en el tiempo y con otras empresas nos van a determinar la POSICIÓN ECONÓMICO-FINANCIERA de la empresa y su evolución en el pasado.

LIQUIDEZ

Podemos definir la LIQUIDEZ como la capacidad de la empresa para hacer frente a sus compromisos de pago a corto plazo.

Cuando realizamos el dibujo por masas patrimoniales de la empresa ya comprobamos que podíamos diagnosticar su situación de liquidez por la diferencia entre el ACTIVO CORRIENTE y el PASIVO CORRIENTE, ahora mediante las ratios de LIQUIDEZ vamos a cuantificarla más exactamente.

La ratio de LIQUIDEZ nos mide la relación entre ACTIVO CORRIENTE y PASIVO CORRIENTE, como es obvio si el resultado es menor que 1 nos indica que:

PASIVO CORRIENTE > ACTIVO CORRIENTE

y por tanto que nos encontramos en una situación de SUPENSIÓN TÉCNICA DE PAGOS

Algunos autores dan el valor de 1,5 como valor normal para esta ratio, nosotros tendremos en cuenta el valor de la ratio para la media del sector al que pertenezca la empresa como un valor normal.

La ratio de ACIDEZ nos precisa un poco más la situación de liquidez de la empresa al descontar la masa patrimonial de las EXISTENCIAS, que como ya vimos es la menos liquida del ACTIVO CIRCULANTE e incluso tiene un alto componente de activo fijo, puesto que siempre tenemos que tener existencias.

Algunos autores dan como valor normal de esta ratio 0,75, al igual que en la ratio anterior nosotros trabajaremos con los datos del sector.

La ratio de TESORERIA precisa todavía más sobre la liquidez inmediata, teniendo en cuenta tan solo las cuentas financieras, es decir, el disponible más inmediato, y considerando que al menos la empresa debe tener un porcentaje de todo el Exigible a corto plazo en efectivo, es decir, que pueda hacer frente al menos a los pagos más inmediatos.

Algunos autores cifran esta ratio en 0,15 como ideal

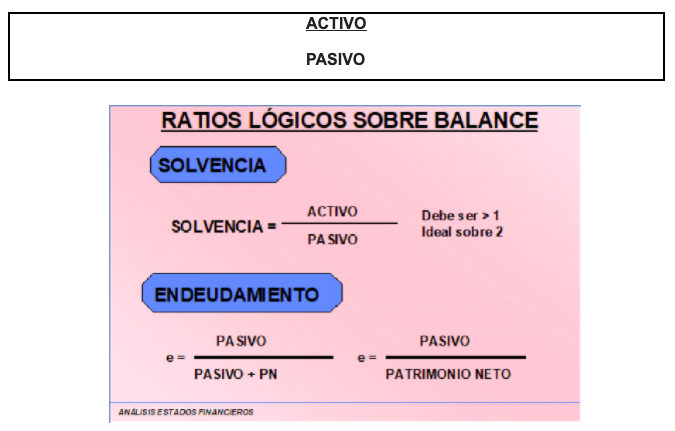

SOLVENCIA

La ratio de SOLVENCIA va a medir la capacidad de la empresa para hacer frente a todos sus compromisos de pago, ya que compara el ACTIVO de la empresa con todo el PASIVO.

Lógicamente esta ratio debe ser > 1, es decir, el ACTIVO debe ser mayor que el PASIVO, ya que si no es así ni siquiera vendiendo toda la empresa SE puede hacer frente a las deudas y nos encontraríamos en la situación de:

QUIEBRA TÉCNICA

La fórmula para la obtención de la ratio es:

RENTABILIDAD

La obtención de beneficios es una condición reconocida como necesaria para la supervivencia, crecimiento y desarrollo de una empresa, pero dicho beneficio adquiere mayor significado cuando se relativiza al comparar con los recursos puestos en juego.

Si ponemos como ejemplo dos empresas A y B que obtienen ambas un BAIT de 1.000.000 euros, podíamos decir que las dos obtienen el mismo beneficio, pero si la A tiene un Activo de 500.000 euros y la B su Activo es de 1.000.000 euros, ya no podemos decir que ganan lo mismo, ya que no ponen en juego los mismos recursos.

Cuando hablamos de rentabilidad, debemos diferenciar entre la:

- RENTABILIDAD ECONÓMICA

- RENTABILIDAD FINANCIERA

La Rentabilidad económica, se refiere a la obtenida por la empresa con los recursos que la propia empresa pone en juego, el beneficio que obtiene la empresa por si misma es el.

B.A.I.T = Beneficio Antes de Intereses e Impuestos

Los intereses dependen de la estructura de pasivo que tenga y los impuestos de la política fiscal del Estado.

Los recursos que pone en juego es todo su Activo, por tanto, la Rentabilidad Económica la obtenemos:

B.A.I.T.

ACTIVO

La Rentabilidad Financiera se refiere a la que obtienen los accionistas con lo que ponen en juego, el beneficio que obtienen los accionistas es el BENEFICIO NETO, que ir a sus bolsillos vía dividendos o permanecerá en la empresa como RESERVAS, es decir, FONDOS PROPIOS, que pertenecen a los accionistas., y relativizamos ese beneficio con lo que ponen en juego los accionistas que es precisamente el PATRIMONIO NETO.

Por tanto, la RENTABILIDAD FINANCIERA la obtenemos:

Un concepto importante que podemos destacar nos surge al descomponer la rentabilidad económica en dos factores sin más que multiplicar y dividir su fórmula por las VENTAS:

El primer factor corresponde al MARGEN SOBRE VENTAS

El segundo factor corresponde a la ROTACIÓN (cuantas veces vendo mi Activo)., de decir, la Rentabilidad Económica la podemos explicar como fruto de dos factores:

Parece claro que con Márgenes y Rotaciones bajas es difícil sobrevivir y que además vienen determinadas por el Mercado y por el sector en el que se trabaja.

Pero estos conceptos son importantes sobre todo porque nos introducen en decisiones estratégicas de la empresa, es decir, si queremos aumentar nuestra Rentabilidad debemos en teoría aumentar los dos factores, pero en la práctica no es posible jugar a aumentar márgenes y rotación a la vez, salvo que tengamos el producto maravilloso…

ACTIVIDAD

Esto lo podemos ilustrar con el ejemplo de la creación de un restaurante, podemos decidir por un restaurante de menús, márgenes bajos pero mucha rotación, o por un restaurante a la carta, márgenes altos con poca rotación. Pero no podemos jugar a las dos cosas, restaurante de lujo pero que coman deprisa que tienen que ocupar la mesa otros….

El coach debe ayudar al emprendedor / empresario a ser capaz de decidir qué tipo de negocio es el suyo en estos momentos, de margen o de rotación

ACTIVIDAD

El cliente debe seguir con su plan Económico financiero según el documento y obtener las ratios lógicas desarrollados.

5.2 Apalancamiento Financiero

Debe explicarse el ejemplo sin explicar de entrada los motivos que hacen diferente cada una de las situaciones expuestas.

Solamente una vez desarrollado el caso debe introducirse la clave del “coste del dinero”

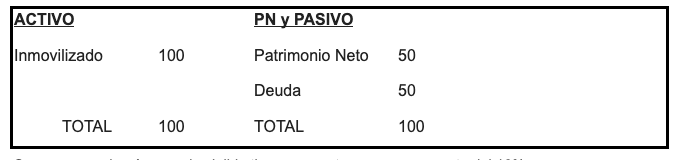

Tenemos la siguiente empresa de forma esquematizada:

Suponemos además que el exigible tiene para esta empresa un coste del 10%

Con este balance suponemos tres situaciones distintas, obteniendo en cada una de ellas un beneficio distinto:

1ª SITUACIÓN

Obtiene un BAIT = 20

La Re = BAIT / ACTIVO = 20 / 100 = 20%

La Rf =Bº NETO/PETRIMONIO NETO = (PBIT – Intereses) / PN = (20-0,1· 50) /50= 30%

En este caso Re < Rf

2ª SITUACIÓN

Obtiene un BAIT = 6

La Re = BAIT / ACTIVO = 6 / 100 = 6%

La Rf = Bº NETO / PN = (BAIT – Intereses) / PN = (6 – 0,1· 50) / 50 = 2%

En este caso Re > Rf

Como vemos la relación entre las dos rentabilidades ha cambiado en función del beneficio obtenido y esto es debido a que hemos introducido un factor nuevo que es:

EL PRECIO DEL DINERO

Si lo estudiamos con la fórmula que relaciona ambas rentabilidades:

En resumen, si el coste del exigible es bajo, la empresa con un dinero que no es suyo lo invierte en sus negocios y si su Re > coste dinero puede pagar dicho coste y todavía le queda un diferencial, es decir gana dinero con un dinero que no es suyo, por tanto, la rentabilidad para los accionistas es clara.

Si la Re < coste dinero, resulta que con la rentabilidad que obtenemos ni siquiera tenemos para pagar lo que nos cuesta el dinero que hemos utilizado para invertir.

Parece obvio que en situaciones de apalancamiento financiero positivo lo mejor es endeudarse al máximo, pero la rentabilidad siempre viene de la mano del riesgo y a mayor rentabilidad mayor riesgo y endeudamiento es sinónimo de riesgo, ya que si la situación cambia podemos encontrarnos con un apalancamiento negativo en una situación de gran endeudamiento…